Hamarosan aktuális lehet ez a kérdés sok ezer fiatal számára, aki új helyen kezdi meg új életét, tanulmányait az ősztől, esetleg pályakezdőként először próbál szerencsét a munka világában. Milyen lehetőségei lehetnek ma a fiataloknak az otthonteremtésre, lakhatásra? Erre keresték a választ a Credipass és a Duna House szakértői, miközben megvizsgálták a fővárosi ingatlan- és albérletárakat, valamint kiszámolták és utánajártak annak is, hogy megéri-e a saját ingatlan vásárlása a jelenlegi támogatási rendszerben?

A minap lejárt a felsőoktatási intézményekbe jelentkezés határideje. A leendő főiskolásoknak, egyetemistáknak február 15-ig kellett megjelölniük, hogy mely egyetemeken, főiskolákon, mely szakokra szeretnének bejutni. Bár a ponthatárokat csak a nyár közepén teszik nyilvánossá, az idén felvételizőknek és szüleiknek már most érdemes elgondolkodniuk: hol lakjanak a fiatalok. Megpályázzák-e a rendelkezésre álló, szabad kollégiumi helyeket vagy inkább az albérletet választanák-e az egyetemi-főiskolai évek alatt, netán inkább ingatlant vásárolnának – ha van rá pénzük, megtakarításuk? Mit tesznek azok a pályakezdő fiatalok, akik másik városban helyezkednek el, netán néhány évi munkaviszony után rászánják magukat a saját lakás vásárlására, hitel felvételére?

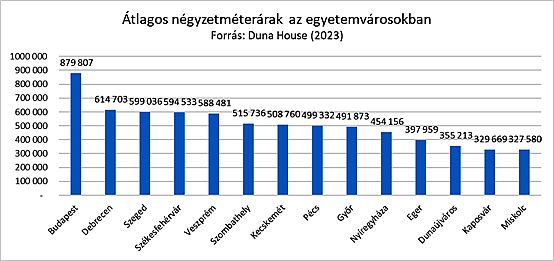

A Duna House tavalyi értékesítési adatai alapján elmondható, hogy az egyetemi városokat tekintve a legdrágább megoldás fővárosi ingatlan vásárlása (879 ezer Ft/m2). A második legdrágább Debrecen: 614 ezer Ft/m2-vel; a harmadik helyen Szeged áll: 599 ezer forint a lakások ára négyzetméterenként. Az idei januári statisztika alapján Budapest belvárosában átlagosan 1 millió forintnál is többet kértek a lakások négyzetméteréért; ugyanennyibe kerültek a használt téglaépítésű otthonok a budai oldalon is; a pesti átlag 806 ezer forint volt.

A bérlemények árazását, miként az eladó ingatlanok árát is az aktuális kereslet határozza meg. A fővárosban – a mini garzontól az 5 szobás lakásig – átlagosan 180-220 ezer forint közötti összegért lehet ingatlant bérelni, ami az előző évhez képest, lakásmérettől függően, 15-20%-kal több, és az idén sem számíthatnak a bérlőjelöltek alacsonyabb árakra.

Adódik a kérdés: érdemesebb-e a pénzt – ha van a családnak, a pályakezdő fiatalnak – inkább saját ingatlanba fektetni? Mire van lehetősége a fiatal felnőtteknek a lakáshitelek tekintetében, milyen jövedelemmel kell rendelkezniük ahhoz, hogy ezt a kiadást megengedhessék maguknak, és inkább a havi törlesztőrészletre fordítsák? Milyen árú ingatlanban gondolkodhatnak, és a rá szánt pénzért milyen és mekkora lakást kaphatnak a fővárosban?

Lakásvásárlás esetén – a Credipass szakértői szerint – az átlagos albérleti díjak alsó határát, azaz havi 180 ezer forintos törlesztőrészlet kifizetését, minimum 360 ezer forintos nettó jövedelem mellett engedheti meg magának egy pályakezdő fiatal. Ez ugyanannyi, mint egy 20 éves futamidőre szóló, 6,25%-os kamattal számolt, 25 millió forintos lakáshitel, ami a 10% önerővel kombinálva (elsőlakás-szerző fiatalok lehetnek jogosultak rá, bár a feltételekről érdemes pénzügyi szakértőnél tájékozódni) egy akár 28 millió forint értékű ingatlanra is elegendő lehet a fővárosban.

Ugyanez a bérleti díjak átlagos felső határával számolva (220 ezer forint), és azt törlesztőrészletre átfordítva egy szintén 20 éves futamidejű, 6,25%-os kamatozású, 30 millió forintos hitelnek felel meg, amit nettó minimum 440 ezer forintos jövedelemmel vehet fel a „jövedelemarányos törlesztési mutató” szabály szerint az ügyfél. Tízszázalékos önerővel kalkulálva ennek segítségével mintegy 33,5 millió forintos ingatlant is megvásárolhat az, aki Budapesten tervezi az otthonteremtést. Ezért a pénzért ma a fővárosban (a Duna House Barométer adatai alapján) 740 000 Ft-os négyzetméterárral számolva akár egy 45 m2-es panellakást, illetve a budai kerületek átlaga alapján egy 31, a belvárosi területeket leszámítva, a pesti oldalon pedig akár egy 41 m2-es használt téglaépítésű lakást is megvásárolhat magának a család, amely tökéletes lehet egy egyetemista vagy pályakezdő fiatal első igazi otthonának.

A szakértők szerint érdemes lehet tehát kihasználni a 10%-os önerő alternatíváját, valamint a rendkívül alacsony, egyedi lakáshitel-kamatok adta lehetőséget. A pénzügyi közvetítőkön keresztül mindkettő további kedvezményekkel is kombinálható.

{kind=link}