Tovább rontja a kilátásokat a kínai gazdaság lassulása és a növekvő politikai kockázatok (pl. migránsválság) miatt várhatóan romló európai konjunktúra. Emellett Magyarországon mindinkább jelentkeznek a múlt évek hibás gazdaságpolitikájának következményei: a tőke és a munkaerő kiáramlása, a verseny korlátozása okozta romló kínálat, a tartalék- és jövőfelélésből származó feszültségek szétterjedése az állami szolgáltatásokban a nyugdíj-rendszertől az oktatáson át az egészségügyig.

Növeli a kockázatokat az EU dezorganizálódása, s ebben Magyarország mind erősebb politikai elszigetelődése. Ilyen világban a kormányzat gigantomán, hatalmas költségvetési kiadással járó elképzeléseinek – paksi atomerőmű, budapesti olimpia – megvalósítása egyre kockázatosabb.

A világgazdaságban a kínai gazdasági növekedés tartósnak ígérkező lassulása miatt a korábbi prognózisoknál mérsékeltebb dinamika várható, amit nem ellensúlyoz az alacsony nyers- és fűtőanyag-árak, a laza monetáris kondíciók és a semleges fiskális politikák növekedésösztönző hatása.

A világgazdasági növekedésre negatívan fog hatni a Fed irányadó kamatlábának emelése, amelyet most óvatosságból elhalasztottak, de fél éven belül bizonyosan megkezdődik. Ennek nyomán valószínű a dollár árfolyamának erősödése, a jüan további leértékelődése, majd leértékelődési verseny, illetve erősödő deflációs nyomás kialakulása. A görög pénzügyi csomag rövidtávon stabilizáló hatású.

Az EU nem talál megfelelő választ a menekültügy kezelésére (a magyar álláspont és gyakorlat viszont kifejezetten bomlasztja az integrációt, belpolitikai célú és embertelen). Az EU szoros együttműködést tervező belső köréből való tudatos kimaradás történelmi bűn lenne. A kelet-európai Consensus felmérés szerint a régióban a 2014. évhez képest 2015–16-ban csak Magyarországon és Szlovéniában lassul a gazdaság fejlődése.

Az év nyolc hónapjában az EU-ban, és ezen belül Magyarországon is lényegében stagnáltak a gazdasági várakozások, ami összességében optimista hangulatot tükröz. Magyarországon szeptemberben az üzleti várakozások idei csúcsukra, a fogyasztóiak viszont kétéves mélypontjukra zuhantak (az utóbbiban a menekültüggyel kapcsolatos különféle aggodalmaknak is szerepe lehetett). A következő időszakban a gazdasági várakozások számottevő romlása valószínű egész Európában.

Magyarországon másfél évtizede sikertelen a gazdaságpolitika, a leggyengébben teljesítők közé tartozunk a régión belül. Eleinte tőkebeáramlásból és eladósodásból, az utóbbi években EU-támogatásokból próbáltunk fejlődni. A működőtőke beáramlása segítette a modernizációt, az eladósodás finanszírozási problémákat okozott, az uniós támogatások abszorpciója pedig nem elég hatékony. A külső források felhasználása egyik esetben sem kapcsolódott sikeres hazai reformokhoz. Sőt, a 2010. évi kormányváltás óta folyik a piacgazdaságot és a hatalommegosztás intézményrendszerét kiiktató modell felépítése, a kedvezményezett üzleti csoportok számára történő jövedelem-átrendezés céljából. A jövő felélése, a jogbizonytalanság és a gazdasági kiszámíthatatlanság, a lojalitásalapú gazdaságirányítás perspektívátlanná teszi a magyar gazdaságot, távozásra készteti a tőke és a munkaerő egy részét.

Az alacsony kamatokkal és gyenge forinttal való növekedésserkentés nem sikerült. Ebben fontos szerepe volt (van?) annak a bankellenes politikának, amely az egész gazdaságban aláásta a jogbiztonságba vetett bizalmat, s ezzel a beruházási hajlandóságot. Az MNB a bankokkal szemben sokkal konfrontatívabb magatartást tanúsít, mint a következetlenül, de már mégiscsak kiegyezni óhajtó Nemzetgazdasági Minisztérium. Az MNB emellett mindinkább tevékenységének – Európában nem elfogadott – kiterjesztésére törekszik. Így átvette a pénzügyi szektor felügyeletét, tulajdonába került a zsíró-rendszer, s erre törekszik a tőzsde esetében is. Rendkívül ambiciózusan – és szakmailag elfogadhatatlan elfogultsággal – vesz részt a közgazdasági oktatás és kutatás szervezésében. Ráadásul a forint általa is okozott leértékelődéséből származó, átmenetileg megugrott nyereségét alapítványokba – vagyis közvetve az államháztartás finanszírozásába –, valamint presztízsvásárlásokba fektette. Ahelyett, hogy az államadósság csökkentése végett befizette volna a költségvetésbe, vagy tartalékolta volna a nehezebb időkre. (Például a Növekedési Hitelprogram [NHP] már jelenleg is évi 30–35 milliárd forint veszteséget okoz az MNB-nek, ami a Fed megkezdődő kamatemelési ciklusa után érdemben növekedni fog.) Mindez szokatlan magatartás egy jegybanktól.

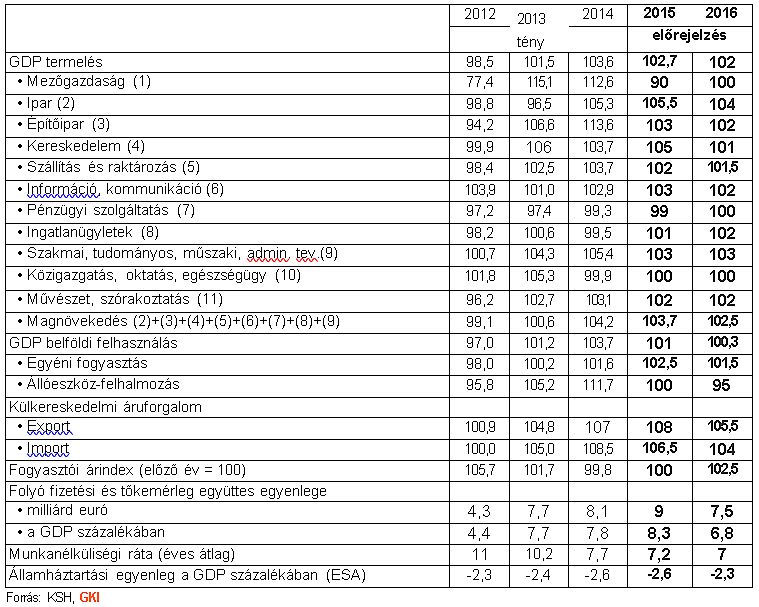

Az idén a bérkiáramlás a tavalyihoz hasonlóan 3% körüli lesz, de a 2014. évi árszínvonal-csökkenéshez képest minimálisan emelkedő infláció miatt a reálkeresetek és a reáljövedelem növekedési üteme kissé csökken. Ugyanakkor a fogyasztás dinamikája 1,5%-ról 2,5% körülire emelkedik; a harmadik éve növekvő reáljövedelem és a banki elszámolás következtében csökkent hitelterhek, a fogyasztók jelentős részének némi megkönnyebbülése hatására. Jövőre a magasabb infláció miatt a reálkereset csak 1,3%-kal emelkedik, a nyugdíjak reálértéke nem változik, így a reáljövedelem és a fogyasztás is lassuló ütemben (1 illetve 1,5%-kal) nő.

Az állóeszköz-felhalmozás a 2012-i 4,2%-os csökkenését követően a beruházások 2013-ban 5,2%-kal, 2014-ben 11,7%-kal bővültek. Az idén stagnálás valószínű. Ennek fő oka az EU-forrásokból megvalósított beruházások és az autóipari fejlesztések kifulladása. Jövőre már vissza is esnek az EU-források, emiatt 5%-os csökkenés valószínű. Az átlagos reál-hitelköltség a Növekedési Hitel Program(ok) hatására kissé ugyan mérséklődött, de így is magas, ugyanakkor a vállalkozások nagy többsége egyáltalán nem akar hitelt felvenni. A fejlődésre képes kkv-k azonban valóban viszonylag olcsón juthatnak forráshoz. A beruházási ráta 2013-ban 19,9%, 2014-ben 21,3% volt. Ez idén 20,8%-ra, 2016-ban 19,3%-ra csökkenhet, ami alacsony.

A magyar gazdaság 2015. I. negyedévben 3,6, a másodikban 2,7%-kal növekedett, a lassulás elkezdődött. A II. félévben és 2016-ban további fékeződés valószínű, mindenekelőtt az EU-források átmeneti visszaesése, a belföldi felhasználás visszafogottabbá válása, de a kiviteli lehetőségek romlása következtében is. Ez utóbbi a kevés új ipari kapacitásnak, az exportálható mezőgazdasági árualap csökkenésének és az európai konjunktúra mind bizonytalanabbá válásának a következménye. A belföldi felhasználás a tavalyi 3,7%-os bővülés után idén 1%-kal, jövőre még 0,5%-kal sem bővül, ez főleg a beruházási pálya beesését tükrözi. A növekedés mindkét évben exportorientált. 2015 egészére 2,7%-os, 2016-ra pedig 2%-os gazdasági növekedés prognosztizálható.

Az ipari növekedés 2015 második felében kissé lassul, éves szinten 7% körüli ütem várható. A fékeződés jelentős új kapacitások híján 2016-ban is folytatódik, az ipari növekedés 5-6% között lehet. Az építési piac motorja – az EU- és költségvetési források által támasztott kereslet – az idén és jövőre is csökken, s ezt a negatív hatást a piaci megrendelések csak részben tudják ellensúlyozni. Így az építőipari dinamika a 2014. évi 14%-ról 2015-ben 3-5%-ra, 2016-ban 2% körülire esik. A mezőgazdaságban a tavalyinál szerényebb növénytermesztési teljesítmény várható, s átlagos időjárás esetén nagyjából ez ismételhető meg 2016-ban is. Az állattenyésztés eddig meglepően jól reagált a földtörvény okozta változásokra. A szolgáltatási GDP 2015-ben az előző évitől alig elmaradva, közel 2%-kal bővül, majd az ütem 2016-ban 1,3%-ra esik vissza, s egyik évben sem éri el a nemzetgazdasági átlagot. Mindkét évben az üzleti szolgáltatások bővülnek gyorsabban.

A magyar áru- és szolgáltatás-kivitel 2015-2016-ben az importénál gyorsabban bővül, az aktívum jelentősen emelkedik, a cserearányok a két év átlagában kissé javulnak. A keleti és a déli külgazdasági nyitás nem vezetett a magyar külkereskedelem relációs szerkezetének az átrendeződéséhez. A magyar kivitel fő felvevőpiaca továbbra is az EU lesz. A magyar kül- és belpolitika esetenként súlyosan sérti és sértegeti az ország fő politikai-gazdasági partnereit, ez negatívan hat a gazdasági együttműködésre.

A foglalkoztattak száma 2015-ben 2% körüli mértékben – a nemzetgazdaság valamennyi szektorára kiterjedően – bővül, 2016-ban viszont már csak 1%-kal emelkedik tovább. A statisztikai munkanélküliségi ráta a tavalyi 7,7%-ról az idén várhatóan 7,2% körülire, majd 2016-ban 7% körülire csökken. A valós munkanélküliség 10% körüli. Az Európai Unió munkaerő-piacának vonzása főleg olyan munkavállalókat szív el, akikre itthon is nagy szükség lenne, de a hazai keresetek és munkakörülmények nem versenyképesek. A közfoglalkoztatás már inkább akadálya, semmint segítője a valódi munkahelyek létrejöttének.

A pénzügyi szektor a világon mindenhol a válság áldozatává vált. Magyarországon többszörösen: az ágazat GDP-n belüli aránya 2014-–16-ban már csak 3,6-3,7%, ami kb. 1 százalékpontos csökkenés a csúcshoz képest. Az összehúzódás részben a fenntarthatatlan mértékű korábbi eladósodás természetes következménye, a működés tartós lefagyása azonban szorosan összefügg a bankellenes, üzleti környezetet rontó gazdaságpolitikával, a hitelezésre érdemes projektek hiányával.

A devizahitelek kivezetését (forintra váltását) végül is sikerült megoldani, de oly módon, hogy a lakosság viseli – az árfolyamveszteségen keresztül – a terhek nagy részét (kb. 3000 milliárd forint), a bankrendszer – a kamat-visszafizetéseken és extraadókon keresztül – szintén óriási összeget (2000–2500 milliárd forint) és az állam az egész művelet tizedét sem vállalta magára (kb. 500 milliárd forint). A kormány a bankokkal való részleges kiegyezés (jövő évi bankadó-csökkentés) révén igyekszik bővíteni a gazdasági növekedés forrásait, ez azonban eddig nem sikerült. Az idén a vállalati és a lakossági hitelállomány is tovább csökken, 2016-ban azonban főleg az előbbinél szerény növekedés kezdődhet. A hitelportfoliók minősége viszont az idei javulás után ismét romolhat.

A GKI megítélése szerint a 2015-re előirányzott 2,4%-os és a 2016-ra tervezett 2%-os GDP-arányos államháztartási deficit megvalósulása bizonytalan, mindkét évben ennél néhány tizedszázalékkal magasabb hiány valószínű. A mérték nagyrészt attól függ, hogy a kormány milyen hiányt, illetve ennek révén elérhető GDP-arányos államadósság-csökkentést tart szükségesnek a túlzottdeficit-eljárás elkerüléséhez (mit tolerál még az EU).

A szerkezeti átalakítások nélküli, egyszeri eszközökkel és manőverekkel kialakított deficit, a növekedésellenes adórendszer fennmaradása, a nagy államháztartási rendszerek lezüllése pótlólagos terheket hárít a következő nemzedékekre.

2014-ben és 2015 első felében átmenetileg megszűnt az áremelkedés, az alapkamat pedig egészen minimális lett.

Az idei II. félévtől a diktált rezsicsökkentés és az olajár zuhanásának következményei fokozatosan kifutnak, így enyhe áremelkedés kezdődik. 2015-ben 0%-os vagy néhány tizedszázalékkal magasabb, 2016-ban 2,5%-os áremelkedés várható. Az alapkamat az idei évben valószínűleg 1,35%-on marad, majd főleg a Fed kamatemelését követve 2016 végén 1,8% körül lehet. A Monetáris Tanács azonban valószínűleg a lehetséges legkésőbbi időpontban fog csak a kamatemelésről dönteni. Ezért a forint tovább gyengül, 2015-ben 310, 2016-ban 320 forint körüli éves átlagos euró-árfolyam várható.

Magyarország folyó fizetési és tőkemérlege 2009 óta évről évre egyre nagyobb többletet mutat. Ez 2015-ben várhatóan eléri a 9 milliárd eurót, ami az EU-támogatások visszaesésével 2016-ban 7,5 milliárd euróra csökken. Az elmúlt hét évben a magyarországi tőkeállomány a nemzetközi mozgások eredőjeként nem változott, ami a hazai befektetési környezet kemény kritikája. Ezen belül 2014-ben 1 milliárd euró nettó kiáramlás volt, (2015. I. félévében pedig 1,2 milliárd euró). A NAV adatai szerint a külföldi tulajdon részaránya 2011–13 között több mint 4 százalékponttal csökkent. A tőkehiány eddig azért nem okozott azonnali nagy gondot, mivel annak helyébe az EU-támogatások léptek. A régió más országai azonban az EU-támogatásokkal nem helyettesítették, hanem kiegészítették a külföldi működő tőkét.

A 2014. végi és 2015. I. félévi javulás ellenére mindhárom nagy hitelminősítő bóvli, vagyis befektetésre nem ajánlott kategóriában hagyta a magyar adósságot, bár megkezdődött a pozitív kilátások jelzése. A befektetésre ajánlott kategóriába való átsorolás akár mindegyik hitelminősítőnél 2016-ra csúszhat.

A GKI prognózisa 2015–16-ra

{kind=link}