Azért, mert amerikai cégek külföldön realizált nyeresége az USA 35%-os társasági adójához képest jóval alacsonyabb kulccsal adózik. Ha a készpénzt a társaság hazatelepíti az USA-ba, be kell fizetni az amerikai adókulcs és a helyi adó szintje közötti különbözetet. Ezért aztán egyes cégek számára nem olcsó mulatság a pénzt hazaküldözgetni az Egyesült Államokba.

Miért fontos ez? Egyrészt azért, mert az érintett cégek közül sokat ért a méltánytalan vád, hogy nem emel osztalékot, noha ennek a dolgok ilyen állása mellett az lenne a következménye, hogy a cégnek az osztalékot hitelből vagy a részvényesi vagyon szükségtelen rombolása árán kellene kifizetnie. Például, a Microsoft adósságterhe 2008–12 között 0-ról 12 milliárdra emelkedett, és ugyanez mondható el a Dellről is. A Dell részvényesei szintén hangosan követelték, hogy a társaság vezessen be osztalékprogramot, ehelyett azonban a cég a saját részvények visszavásárlására helyezte a hangsúlyt.

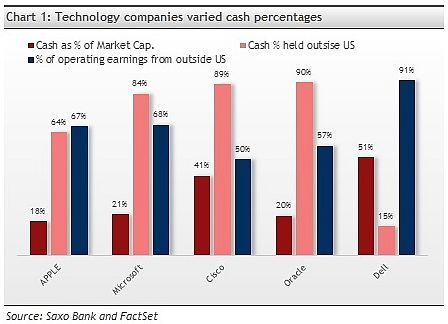

Az 1. ábra 5 nagy technológiai társaság készpénzegyenlegeit mutatja. Látható, hogy a vállalatok többségénél a készpénzegyenleg a piaci kapitalizáció 20%-át meghaladó mértékű (bordó oszlopok), de a pálmát 50%-kal a Dell viszi el. Megvizsgáltam azt is, hogy durván mekkora összeget tartanak ezek a társaságok külföldi számlákon (rózsaszín oszlopok), illetve hogy a készpénz milyen hányada származik külföldi üzemi nyereségből (kék oszlopok). Ha a külföldi üzemi eredmény százalékos arányát behelyettesítjük, hozzávetőlegesen meg tudjuk állapítani, milyen összegű a külföldön, alacsonyabb százalékon adózó készpénz. Ismét csak azt látjuk, hogy a Dell nyereségének/készpénzállományának jelentős hányada származik az USA határain kívülről.

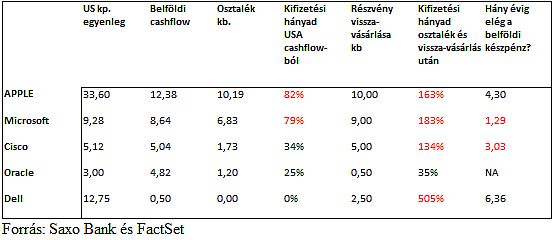

Mivel a társaságok többsége az osztalékfizetés arányának alacsonyan tartásával csalódást okozott a befektetőknek, érdekes megfigyelni, mennyi ideig voltak képesek ezek a cégek a jelenlegi árfolyam mellett osztalékot fizetni és saját részvényt visszavásárolni a külföldön, még adózatlanul csücsülő készpénzállomány megcsapolása nélkül.

Látható, hogy a Microsoft és az Apple belföldi készpénzforgalmának java osztalékkifizetés, amely a teljes forgalomból mindkét esetben 80%-kal részesedik. Csakhogy a Microsoft jóval agresszívebb részvény-visszavásárlási programot valósított meg. Ezért elég valószínű, hogy e mélyen szántó program folytatása végett további hitelt vesz fel, mert ilyen tempó és árfolyam mellett alig két év alatt elfogy a készpénze (hozzátéve, hogy az egyszerűség kedvéért a számításaimban zéró belföldi növekedést szerepeltettem). Ez a legnyomósabb ok, ami miatt a vállalatok az osztalékemelés helyett inkább a részvények visszavásárlására adták a fejüket. A osztalékkal nehéz visszakozni, a visszavásárlásból nem.

Látható, hogy a Microsoft és az Apple belföldi készpénzforgalmának java osztalékkifizetés, amely a teljes forgalomból mindkét esetben 80%-kal részesedik. Csakhogy a Microsoft jóval agresszívebb részvény-visszavásárlási programot valósított meg. Ezért elég valószínű, hogy e mélyen szántó program folytatása végett további hitelt vesz fel, mert ilyen tempó és árfolyam mellett alig két év alatt elfogy a készpénze (hozzátéve, hogy az egyszerűség kedvéért a számításaimban zéró belföldi növekedést szerepeltettem). Ez a legnyomósabb ok, ami miatt a vállalatok az osztalékemelés helyett inkább a részvények visszavásárlására adták a fejüket. A osztalékkal nehéz visszakozni, a visszavásárlásból nem.

A készpénzben dúskáló cégek látszólag indokolatlanul halmozzák ugyan a pénzt, valójában azért teszik, hogy az adón takarékoskodjanak. Ha tehát bárki arra vetemednék, hogy e vállalatokba fektet, nem kell a körmét rágnia az 5%-os kifizetés reményében, mert annak aztán egyáltalán semmi valószínűsége, hacsak az USA nem változtat az adószabályokon.

{kind=link}