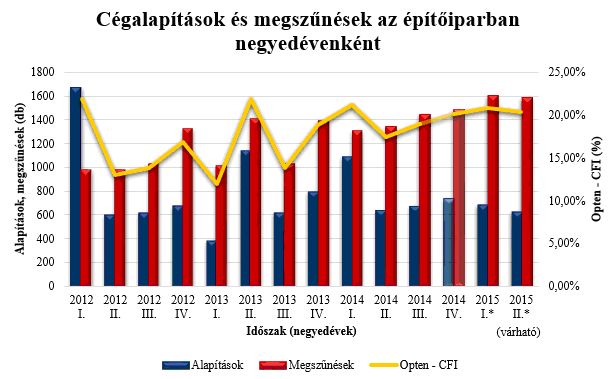

Az építőiparban 594 cég szűnt meg áprilisban. Ez éppen úgy rekord, ahogy az összes cég között csúcsot döntött áprilisban a törlések száma. Csakhogy az építőiparban előbb kezdődött meg a cégtörlések számának emelkedése, mint más gazdasági ágazatokban, ezért az első négy hónap növekedési dinamikája „csak” 24 százalékos, szemben az összes cég körében tapasztalható 35 százalékkal.

Áprilisban a megszűnésekkel szemben 250 új cégalapítás állt az építőiparban, így a működő társaságok száma tovább csökkent. „Az adatok egyrészről az évek óta tartó konszolidációból, másrészt a versenyszektor megrendeléseinek hiányából eredeztethetők” – mondjaTóth Tamás, az Opten ügyvezető igazgatója. Diagnózisa szerint arról van szó, hogy a tulajdonosi szerkezet rendkívül szétaprózott ebben a tőkeigényes ágazatban. A szűkös likviditás és az eladósodottság már a válság előtt is lánctartozásokhoz vezetett, sok vállalkozás tetszhalott állapotba jutott, de a hatóságok és a tulajdonosok csak a múlt egy évben kezdték meg a romok eltakarítását – ennek az eredménye a megszűnések mostani fellendülése.

Továbbra is súlyos gond, hogy az ágazat beruházásaiban a központi költségvetésből származó források dominálnak. Az infrastrukturális beruházások mellett elenyésző a lakóingatlan-fejlesztés, továbbá az új szerződések állománya és a teljes szerződésállomány is csökkenőben van. A 2014-ben kapott állami megrendelések még húzzák ugyan az ágazatot, de a befejeződő beruházásokat sem központi, sem versenypiaci oldalról nem képesek pótolni az új megrendelések. Az építőipari kilátások ezért nem túl kedvezőek.

Ezen a helyzeten csak az ingatlanpiac és a banki hitelezés élénkülése segíthet. Mind a két tényező a levegőben van, de széles körben még nem érezhető. A lakosság továbbra is inkább megtakarítóként, mintsem beruházóként működik a gazdaságban, a hitelekkel és a pénzintézetekkel kapcsolatos bizalma rendkívül csekély, így a hitelezés élénkülése és az ingatlanpiac felpörgése, ha elkezdődik is, nem lesz látványos, inkább lassú és fokozatos. Javítja a kilátásokat, hogy a jelenlegi ingatlan-beruházási szint még a lakásállomány fenntartásához sem elegendő, így közép- és hosszú távon elkerülhetetlen a lakóingatlan-fejlesztés élénkülése.

„A versenyszektor stagnálása mellett hangsúlyosak a hatósági intézkedések és a jogalkotás is” – véli Tóth Tamás. Hatósági oldalon a cégbíróság egyre gyakrabban indítja meg a kényszertörlési eljárást azokkal a társaságokkal szemben, amelyek nem találhatók, vagy nem tesznek eleget adminisztrációs kötelezettségüknek. A jogalkotás pedig azzal járul hozzá a cégek számának csökkenéséhez, hogy egyre több felelősséget terhel a tulajdonosokra, így mind kevésbé vonzó lehetőség számukra a közterhek fizetésének elhanyagolása vagy az adósságok felhalmozása, majd a társaság megszüntetése.

Erre utal, hogy az ágazatban két év alatt rendkívüli mértékben csökkent azoknak a cégeknek a száma, amelyek adósságokat felhalmozva, felszámolás útján szűntek meg. Az 2013. áprilisban megszűnt társaságok négyötödét a felszámolási eljárás után törölték, most az arány mindössze 47 százalék volt. „Ez még mindig sokkal rosszabb, mint az összes cég körében regisztrált arány, vagyis az építőipar továbbra is a «fertőzött» ágazatok közé tartozik. A mutató csökkenése ugyanakkor arra utal, hogy itt is javul az üzleti fegyelem” – mondja az Opten igazgatója.

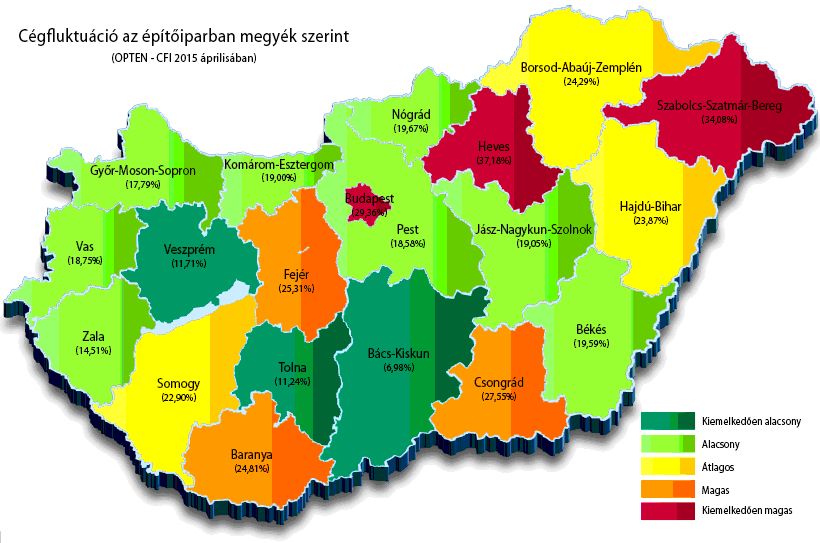

Az Opten cégfluktuációs indexe (Opten – CFI) az adott időszakban törölt és alapított társaságok számát hasonlítja az időszak elején rendben működőkéhez. A mutató áprilisi értéke az építőiparban átlagosan 23,3 százalék volt, szemben az összes cég között mért 16,8 százalékkal. Megyénként az áprilisi ágazati Opten – CFI Veszprémben, Tolnában és Bács-Kiskunban mutatta a legalacsonyabb értékeket, a legmagasabb fluktuációt Budapest, Heves és Szabolcs-Szatmár-Bereg produkálta.

Az Opten – CFI megyénként az építőiparban, 2015. április

|

Megye |

Működő cégek |

Alapítások |

Megszűnések |

Felszámolások* |

Opten – CFI |

|

Bács-Kiskun |

1719 |

3 |

7 |

5 |

6,98% |

|

Tolna |

747 |

4 |

3 |

2 |

11,24% |

|

Veszprém |

1127 |

5 |

6 |

2 |

11,71% |

|

Zala |

827 |

5 |

5 |

3 |

14,51% |

|

Győr-Moson-Sopron |

1754 |

8 |

18 |

7 |

17,79% |

|

Pest |

7752 |

34 |

86 |

16 |

18,58% |

|

Vas |

768 |

7 |

5 |

0 |

18,75% |

|

Komárom-Esztergom |

1453 |

8 |

15 |

0 |

19,00% |

|

Jász-Nagykun-Szolnok |

1008 |

5 |

11 |

5 |

19,05% |

|

Békés |

735 |

1 |

11 |

2 |

19,59% |

|

Nógrád |

488 |

2 |

6 |

2 |

19,67% |

|

Somogy |

891 |

5 |

12 |

2 |

22,90% |

|

Hajdú-Bihar |

1810 |

9 |

27 |

5 |

23,87% |

|

Borsod-Abaúj-Zemplén |

1976 |

12 |

28 |

4 |

24,29% |

|

Baranya |

1451 |

8 |

22 |

7 |

24,81% |

|

Fejér |

1707 |

11 |

25 |

1 |

25,31% |

|

Csongrád |

1394 |

9 |

23 |

6 |

27,55% |

|

Budapest |

13364 |

97 |

230 |

30 |

29,36% |

|

Szabolcs-Szatmár-Bereg |

1479 |

11 |

31 |

10 |

34,08% |

|

Heves |

936 |

6 |

23 |

3 |

37,18% |

|

ÖSSZESEN |

43386 |

250 |

594 |

112 |

23,34% |

* Újonnan kezdődött eljárások

{kind=link}