A magyar GDP dinamikája 2018–19-ben 5% körülire, az EU-ban az egyik leggyorsabbra emelkedett. Ezzel a magyar növekedés meghaladta bárki – ezen belül különösen az EU és a GKI – prognózisát.

A gyors növekedés részben az EU-transzferek meglódulásának; részben a korábban még kedvező világgazdasági konjunktúrának, majd a romló konjunktúra közepette is magára találó iparnak és várakozáson felül teljesítő szolgáltatási exportnak; részben a belföldi keresletélénkítő intézkedéseknek, ezen belül főleg az adócsökkentéssel kísért bérmegállapodásnak volt köszönhető. A GKI főleg az üzleti szektor beruházásait és exportképességét becsülte alul.

A jövő évtől azonban már egyértelmű lassulás várható, mely feltehetőleg 2022-ig (az EU-támogatások alacsonyabb szinten, de újrainduló folyósításáig) folytatódni fog. Ennek oka az EU-támogatások kifutása mellett az erőltetett keresetemelés fokozatos kifulladása, a rosszabb világgazdasági konjunktúra, s nem utolsósorban a magyar modell szerény versenyképessége.

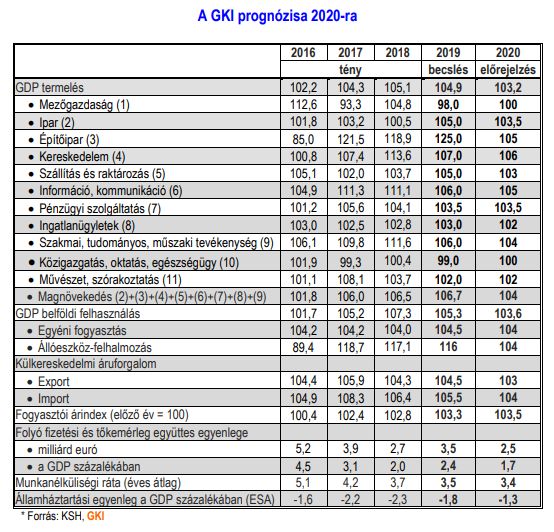

Végeredményben a GDP növekedése a GKI előrejelzése szerint 2019-ben 4,9%, 2020-ban 3,2% lesz, a beruházások 16, illetve 5%-kal, a lakosság fogyasztása 4,5, illetve 4%-kal emelkedik. A foglalkoztatás már csak kissé, a 2019. évi 0,8% után 2020-ban legfeljebb 0,5%-kal nő, a munkanélküliség 3,5% körül marad, ami a közmunkások beszámítása esetén is kedvezőbb az EU átlagánál.

A külső egyensúly kedvező, a külső finanszírozási képesség a GDP 2018. évi 2%-áról 2019-ben 2,4%-ára emelkedik, majd 2020-ban a folyó fizetési mérleg hiányának emelkedése és a kevesebb beáramló EU-transzfer hatására 1,7%-ára csökken, de így is kedvező lesz.

Az államháztartási hiány és az infláció azonban európai összevetésben magas, bár rövid távon kezelhető. A GDP-arányos költségvetési deficit törvényben előirányzott 2019. évi 1,8%-a elérhető, a 2020. évi 1% megvalósítása azonban kétséges, 1,3% körüli ráta valószínűbbnek látszik.

Az infláció a 2019. évi 3,3% után 2020-ban is meg fogja haladni a kormányzat 2,8%-os prognózisát, a GKI 3,5%-ra számít. A forint–euró árfolyam éves átlagban a 2018. évi 319 után 2019-ben 325, 2020-ban 335-340 lesz; ez két év alatt körülbelül 6%-os gyengülés.

A kormányzaton belül nyilvános vita alakult ki, hogy az ún. gazdaságvédelmi program alapvetően egyensúlyjavító vagy élénkítő legyen. Mivel már az eddigi gazdaságpolitika is prociklikus volt, a GKI szerint célszerű az egyensúlyjavítást középpontba állítani, miként azt a 2020. évi költségvetés is tartalmazza, s ahogyan arra az EU is felhívta a figyelmet. Az élénkítő gazdaságpolitika fenntartásának az a kockázata, hogy 2020 után – amikor az EU-transzferek látványosan csökkennek, az infláció viszont félő, hogy magasan reked –, nem lesz költségvetési és monetáris mozgástér a számottevő lassulás megállítására.

Nagy kérdés az is, hogy a jelenlegi, nagyrészt államilag vezényelt beruházási boom mennyire eredményez versenyképes kínálatot, továbbá hogy az EU-ban elszigetelődött magyar kormánynak mennyire szűkül az érdekérvényesítő képessége, a többi között a következő hétéves európai költségvetés tartalmának meghatározásakor.

Az igazi kockázatok a 2020. utáni magyar növekedési pályával, az extenzív források (munkaerő, EU-források) összeszűkülése illetve kimerülése után a magyar modell versenyképtelenségének várható kiéleződésével, a regionális lemaradás folytatódásával kapcsolatosak.

{kind=link}